土地活用をするのに最初に越えなければならないハードル、それは”資金の問題”。

「駐車場も思っていたよりお金がかかるみたいだし、マンションやアパートなんてとても…」

「でもこのまま土地を遊ばせておくのも、もったいない」

という方は多いですよね。

しかし自己資金がなくても土地活用を成功させているオーナーさんもたくさんいます。

今回は彼らが実現させた"お金がなくてもできる"土地活用法のカラクリを紐解きましょう。

「お金がないから…」という理由であきらめずに、ご自身が後悔することない土地活用を始めてみましょう。

土地活用するなら

"一括資料請求"から

初期費用や立地条件、利回りや税金面などを含めて、広い視野で土地活用を検討するなら一括資料請求サービスが便利です。

「自己資金が少ないから、初期投資が安い土地活用がいい!」

などのご要望に沿って、複数の不動産業者からあなたの土地にマッチした有効活用のプラン・資料を送ってもらえます。

一括資料請求先としては年間700万人以上のオーナーが利用しているHOME4Uがおすすめです。

業界最大手のNTTデータグループが運営しているので、安心して利用できます。

▼資金なしで実現可能なプランが見つかる▼

※完全無料。しつこい営業電話はかかってきません

資金問題の解決法には大きく分けて2つあります。

- 自己資金が必要ない土地活用を始める(4つ)

- ローンを活用して自己資金を調達する

それぞれ当てはまる方をタップ・クリックしてスクロールしてください。

「とにかくローンを組むのがイヤだ」

⇒自己資金が必要ない土地活用を始める

「お金を理由に選択肢を狭めるのはイヤだ」

⇒ローンを活用して自己資金を調達する

Contents

自己資金ゼロで土地を有効活用する方法4つ

とにかくローンを組みたくない!というあなたにはお金の負担ゼロでできる土地活用法がオススメです。

- 定期借地

(ローリスク・ローリターン、安定志向の人におすすめ) - 土地信託

(プロに任せて資産運用したい人におすすめ) - 等価交換方式事業

(土地の所有権がなくなるのに抵抗がない人におすすめ) - 「akippa」を利用した駐車場経営

(車通り・人通りが多い地域に土地を持っている人におすすめ)

4つの中から自分にピッタリの土地活用法を探していきましょう。

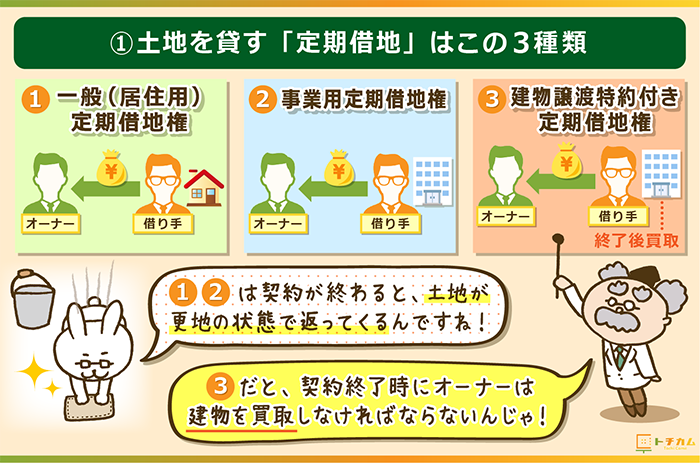

①土地を貸して地代収入を受け取る「定期借地」

定期借地とは言葉の通り「ある期間土地を貸して地代収入を受け取る」土地活用方法。

「借り主が土地にどんな建物を建てるか」「契約終了時に建物・設備をどうするのか」で、定期借地の種類は次の3つに分けられます。

| 一般(居住用)定期借地権 | 事業用定期借地権 | 建物譲渡特約付き借地権 | |

|---|---|---|---|

| 契約期間 | 50年以上 | 10年以上 50年以下 | 30年以上 |

| 土地の使われ方 | 制限なし | 事業用の物件 住居用は不可 | 制限なし |

| 返ってくる土地の状態 | 更地 | 更地 | 建物が建っている土地 |

【定期借地の特徴をザックリおさえる】

■一般(居住用)定期借地

土地の借り主が一戸建ての住宅を建てる場合に設定する定期借地。

契約が終わると土地が更地の状態で戻ってくる。

■事業用定期借地

土地の借り主が住宅以外(商業施設や駐車場など)に利用する場合に設定する定期借地。

契約が終わると土地が更地の状態で戻ってくる。

■建物譲渡特約付き借地権

契約終了後に土地の借り主が建物を買い取る前提で設定する定期借地。

借り主の過失(地代未払いなど)で契約が途中で打ち切りにならない限り、オーナーは建物を買い取らないといけない。

定期借地で得られる収益をシミュレーション

地価3000万円の土地を貸した時に得られる地代の相場は約80万円となります。

前提条件

土地

■地価:3,000万円

■期待利回り:2%

定期借地の利回りは2%と概算されます。

■税金(固定資産税+都市計画税):20万円/年

一年間で得られる地代=80万円

3,000万×0.02(2%)+20万=80万円

※積算法で計算

\1分で査定依頼が完了します/

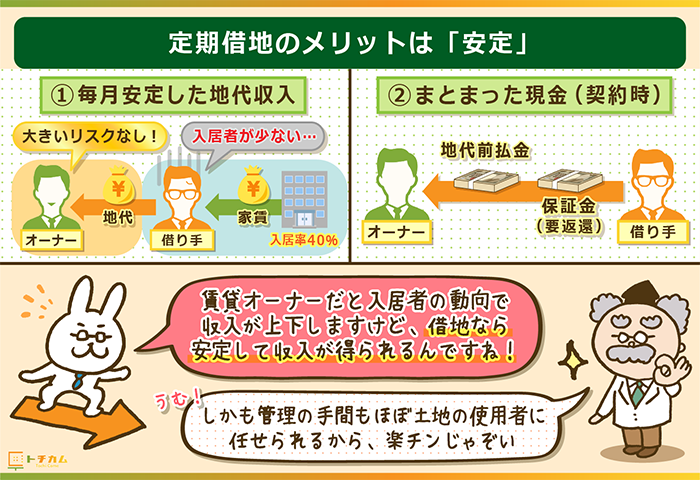

定期借地のメリット

定期借地のメリットは次の4つ。

- 毎月安定した地代収入を得られる

- 前払いや保証金で、契約時にまとまったお金が手に入る

- 土地を管理する必要がなくなる

- 土地の固定資産税が安くなる

※更地に住宅を建ててもらった場合

定期借地では「土地を貸す」というだけで収益が発生するので、アパマン経営や駐車場のように稼働率や空室率を気にする必要はありません。

借り主から毎月決まった地代収入を払ってもらえます。

また一時金方式の前払いや保証金で、契約時にまとまったお金を得られるのもポイント。

相場としては「地価の20%~25%」を払ってもらえるので、地価4000万円の土地を貸すだけで1,000万円の収入が得られます。

※定期借地における土地の固定資産税の節税効果については下記のページで詳しく解説しています。

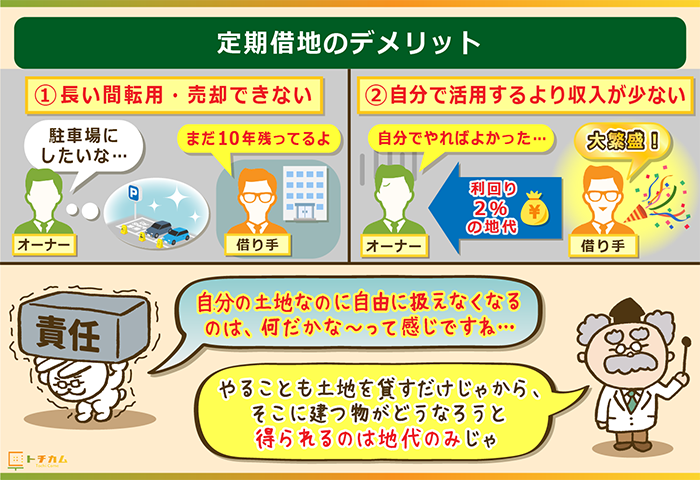

定期借地のデメリット

- 長い期間、自分で土地活用や売却ができなくなる

- 自分で活用するより収入が少ない

定期借地は最低でも10年間契約しないといけないので「お金が貯まったから…」といって、スグに他の土地活用に転用できません。

また自分で身銭をきって投資しない分、収入が物足りないのもネック。

上述しましたが、地価3,000万円の土地を貸しても

年間で得られる収入は目安として80万円程度になります。

「自分の土地はいくらで貸せるんだろう?」という方は下記のページもあわせて参考にしてください。

地代(借地料)の相場について、計算方法を交えながら解説しています。

→土地を貸す際の地代(借地料)相場まとめ【計算方法・調べ方も解説】

また定期借地については、下記のページでさらに詳しく解説しています。

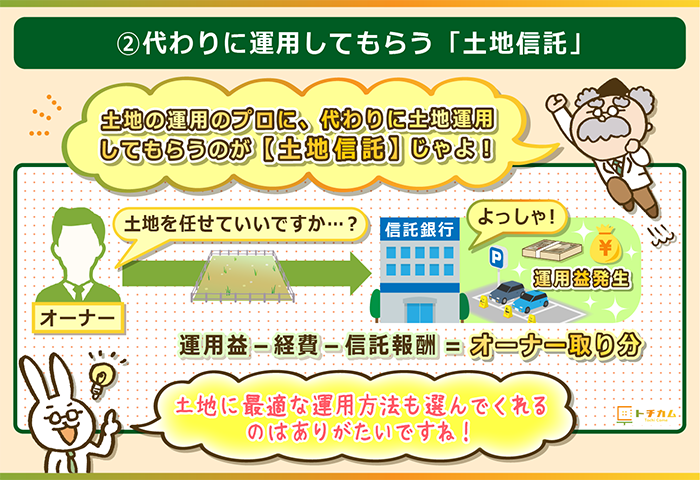

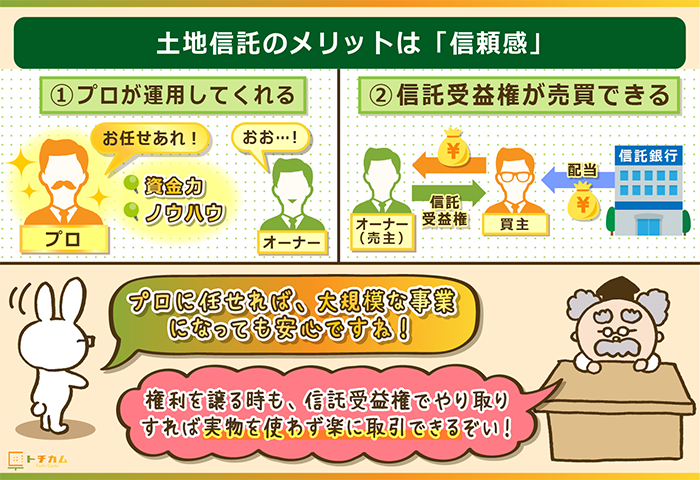

②土地を託して代わりに運用をしてもらう「土地信託」

土地信託はプロに10年~30年ほど土地を預け、代わりに運用をしてもらう活用法。

- 運用にかかる経費

(ローンの返済額や管理費) - 信託報酬

(信託会社への報酬、利益の5~20%)

利益からこの2つを差し引いたものがオーナーさんの取り分になります。

利益ー経費ー信託報酬=オーナーさんの取り分

土地の預け先は「信託銀行」と「信託会社」の2つが主流ですが、社会的信用がある大手銀行グループの「信託銀行」を利用している方が多いです。

土地信託で得られる収益をシミュレーション

信託会社がオーナーさんの土地(400㎡)に建築費用8000万円でアパートを建てた場合、オーナーさんのもとに1年で約680万円の配当金が入ってくることになります。

前提条件

土地

■面積:400㎡

■固定資産税評価額:5,600万円

建てるアパート

■建築費用:8,000万円(全額ローンで借り入れ)

■戸数:20戸

■家賃:70,000円/月

配当金=677.74万円/年

前提条件ではそれぞれの項目は次のようになります。

■家賃収入(運用利益)=1,512万円

■運用にかかる経費=683.06万円

■信託報酬(10%とする)=151.2万円

1,512万ー683.06万ー151.2万=677.74万円(配当金)

土地信託のメリット

- プロに代わりに運用してもらえる

- 信託受益権を得られるから現金にしやすく担保にもできる

その道のプロにマーケティングや資金調達、管理してもらうことで、大きな事業規模でも効率よく運用してもらえます。

知識や手間が必要ないので初心者の方でも安心ですね。

また土地信託をすれば土地のオーナーに信託受益権が発生します。

信託受益権とは信託会社が利益を出した時に配当をもらえる権利のこと。

株式や債権と同じように売買※したり、担保にできたりするので、更地よりも扱いやすくなります。

※土地信託の契約期間中に信託受益権を売ると、土地の所有権は買い主に渡ることになります。

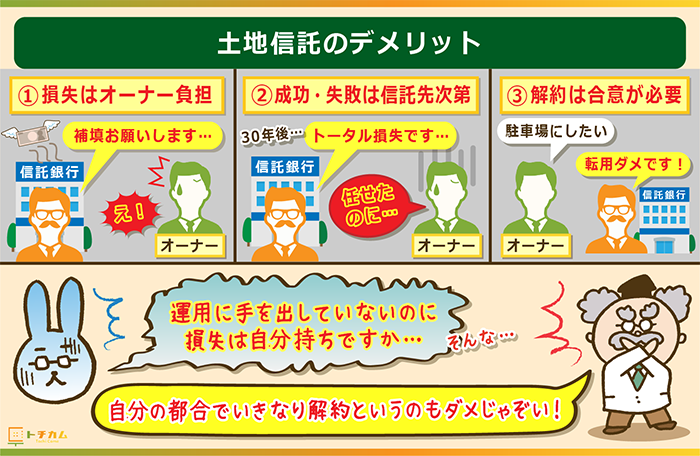

土地信託のデメリット

- 損失がでたらオーナーさんが支払わなければならない

- 成功・失敗は信託会社によって決まる

- 解約には会社の合意が必要

土地信託では信託会社が出した損失をこうむるのはオーナーさんです。

また契約終了後にローンが残っている場合はローン残高も一緒に引き継ぐことになるのも注意点です。

成功・失敗も信託会社によって決まるので、自分の運命を他人にゆだねるようなことが嫌いな人には合わないかもしれません。

土地信託については、仕組みからメリット・デメリットまで下記のページで詳しく解説しています。

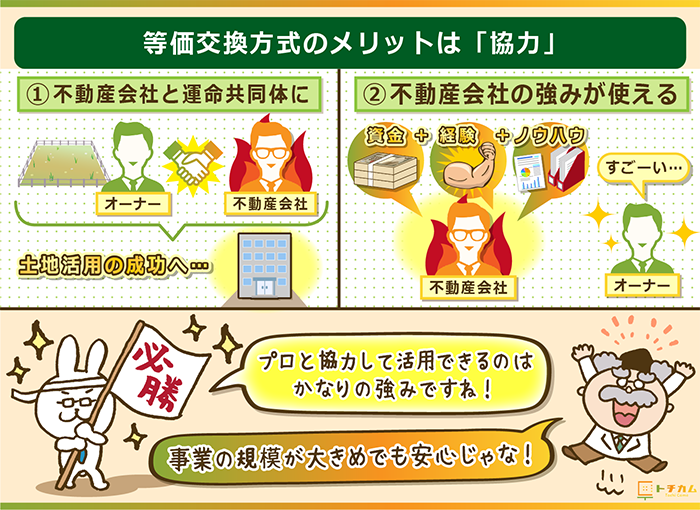

③土地を出資して共同事業をする「等価交換方式事業」

オーナーさんが土地を、不動産会社は建設費用を出資して共同で事業をするのが等価交換方式事業。

オーナーさんは出資した土地の地価に応じて、収入を受け取ることになります。

等価交換方式事業の仕組み

- オーナーが出資した土地:地価4億円

- 不動産会社が建設した建物:建設費6億円

→オーナーが出資している割合は全体の4割(10億円のうち4億円)なので、不動産から発生した収入の4割を受け取ることになる。

※厳密にいうと「土地+建物」全体の4割分の所有権を土地オーナーが得ます。

土地を差し出すだけなので、自己資金は必要ありません。

等価交換方式の収益をシミュレーション

オーナーさんの土地(地価2億)とAさんの土地(地価2億)に、不動産会社が建設費用6億円をかけてマンションを建設した場合。

事業後にオーナーさんが得られる収入は1,054万円/年となりました。

前提条件

土地(オーナーさん出資分+Aさん出資分)

■面積:300㎡+Aさん分300㎡

■地価:2億円+Aさん分2億円

建てるマンション(高級路線)

■建築費用:6億円(不動産会社出資分)

■戸数:28戸

■家賃:20万円/月

事業後にオーナーさんが得る収入=1,054万円/年

■オーナーさんが得る分譲マンション=5戸

■5戸からの家賃収入=1,200万円

■運用にかかる経費=146万円

1,200万ー146万=1,054万円

等価交換方式のメリット

- 不動産会社の経験やノウハウを活用できる

- 不動産会社の資金力があるので事業規模を大きくできる

同じマンションから収入を得るオーナーさんと不動産会社は言ってみれば運命共同体。

不動産会社は経験やノウハウを惜しみなく使ってくれます。

また豊富な資金力を使って事業の規模を大きくできるのも強み。

不動産会社次第では、自分では到底建てれないような大規模な施設を建設できます。

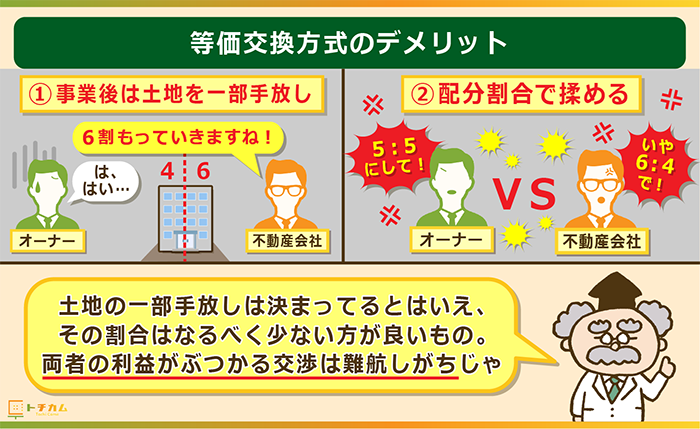

等価交換方式のデメリット

- 一部土地を手放すことになる

- 配分する部屋数の交渉が難航しやすい

等価交換方式では最終的に土地の所有権の一部を不動産会社に譲る※ことになります。

先祖代々の由緒正しい土地を手放すことで、親族から反感を買ってしまうこともあるかもしれません。

また必ずしも建物をキレイに配分できないことがあるのも難点。

マンションやアパートなどで「いくら分の部屋をどちらの所有にするか」で揉めるケースがあります。

※等価交換方式には「全部譲渡方式」と「部分譲渡方式」の2種類があるが、どちらの場合でも最終的には土地の所有権を一部手放すことになる

④無料登録するだけで駐車場経営が始められるサービス「akippa」

「akippa」とは空いている土地と駐車場を借りたい人をインターネットで繋ぐサービス。

オーナーさんは土地を無料登録するだけで駐車場経営が始められます。

akippaの仕組み

- オーナーさんが空いている土地をakippaに登録する

- 駐車場を借りたい人に、akippaを通じてオーナーさんの土地を見つけてもらう

- 連絡を取り合った後、借りたい人に一時的に駐車場として利用してもらう

- 駐車料金はakippaに支払われ、その半分がオーナーさんの取り分になる

オーナーさんも利用者もwin-winな仕組みが話題を呼び、akippaは急速にサービスを拡大中です。

登録後にオーナーさんの土地がakippaのサイトに掲載されるので、利用者が見つけやすくなります。

akippaで得られる収益をシミュレーション

200㎡の土地でakippaを始め、毎週20人の利用者がいた場合、オーナーさんが手にする利益は259,200円/年となりました。

少々物足りないような気もしますが、その手軽さを考えるとなかなかの健闘です。

前提条件

土地

■休日に車・人が多い土地

ショッピングモールや球場、駅などの近くが望ましい

■面積:200㎡(61坪ほど)

収容台数は10台、一台あたり2.5m×6m、通路4mとする

駐車場の設定

■1週間の利用者数:20人

平日5人+土曜7人+日曜8人=20人

■利用料金:540円/1日

akippaの駐車料金は500円~1000円が多いです。

オーナーさんが手にする利益=259,200円/年

■1週間の利益:5,400円

売上の50%がオーナーさんの収益

20人×540円×0.5(50%)=5400円

■1か月間の利益:21,600円(5400円×4週間)

■1年間の利益:259,200円(21,600円×12ヵ月)

akippaで土地活用をするメリット

- 駐車場にする時間帯を指定できる

- 車一台分の小さな土地でも始められる

- 土地を転用したくなったらすぐに貸し出しを停止!

- 緊急時のトラブルに24時間、電話対応してくれる

平日の昼間に空いている自宅など、車一台分のスペースさえあればakippaは始められます。

「すでに駐車場経営をしているけど、月極契約が決まるまで掲載したい」なんてのもアリ。

利用者のサポート体制にも力を入れているので、サービスが拡大しているのもうなずけます。

akippaで土地活用をするデメリット

- 他の駐車場より駐車料金が安い

- 利用者が見込めない土地では活用がうまくいかない

収容台数が少なく、初期費用はゼロなので駐車料金を安く設定するオーナーさんが多いです。

薄利多売のビジネスモデルになるので、利用者が少なすぎるとまとまったお金になりません。

下記ページを参考に「駐車場経営で失敗する要素がないかどうか」確認しておきましょう。

→【駐車場経営で失敗する5つの決定的な理由】落とし穴を塞いで土地活用の成功確率UP!

- 土地の情報を入力する(住所・車庫のサイズ・掲載用の写真)

- 貸し出し設定を決める(料金や時間帯)

- 審査を受けて、あとは待つだけ!

小さな土地でも簡単な登録をすれば始められるakippa。

ほかの土地活用をする予定がある方もそれまでのつなぎとして、自己資金ゼロの駐車場経営をしてみましょう。

ローンを活用して自己資金を調達する

「お目当ての土地活用法があるのに、自己資金がないのを理由に諦めるのはイヤだ!」

このような方はローンを活用して土地活用の選択肢を広げるのが一番です。

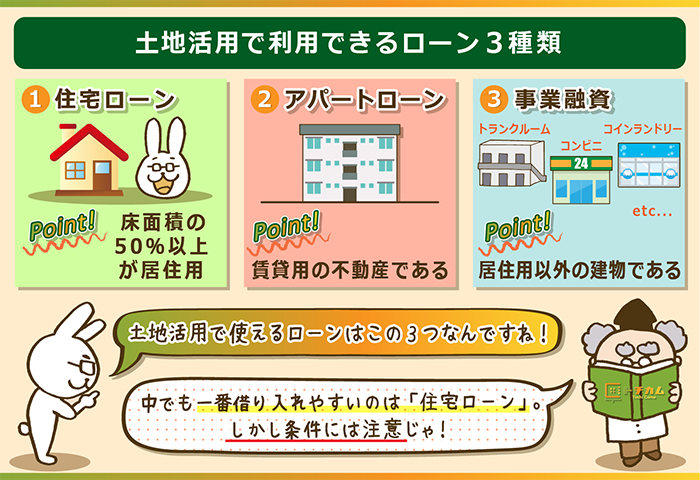

土地活用で利用できるローンは大きく分けて3種類

土地活用の資金調達のために使えるローンには主に3種類あります。

- 住宅ローン

- アパートローン

- 事業融資をうける(不動産ローンではない)

| 住宅ローン | アパートローン | 事業融資 | |

|---|---|---|---|

| 目的 | 自分が住む不動産を建てる | 賃貸用の不動産を建てる | 事業全般 |

| 金利 | 年0.7~2% 変動金利でも上限がある | 年1.5~4% | 年1~6%程度 |

| 審査 | 緩い 年収や勤続年数、勤務先 | 厳しい 担保、事業の収益性を重視 | 厳しい 担保、事業の収益性を重視 |

| 借り入れ年数 | 35年 | 建物の耐用年数が多い | 契約内容による |

| 団体信用生命保険 | 加入可能 | なし | なし |

表をみて分かるように、1番いい条件で借り入れできるのは住宅ローン。

ただ賃貸併用住宅の場合は自分の居住部分が総床面積の50%以上でないと利用できないので、多くの場合アパートローンか事業融資を利用することになります。

駐車場やトランクルームなど居住用以外の施設を設ける場合は、事業融資一択です。

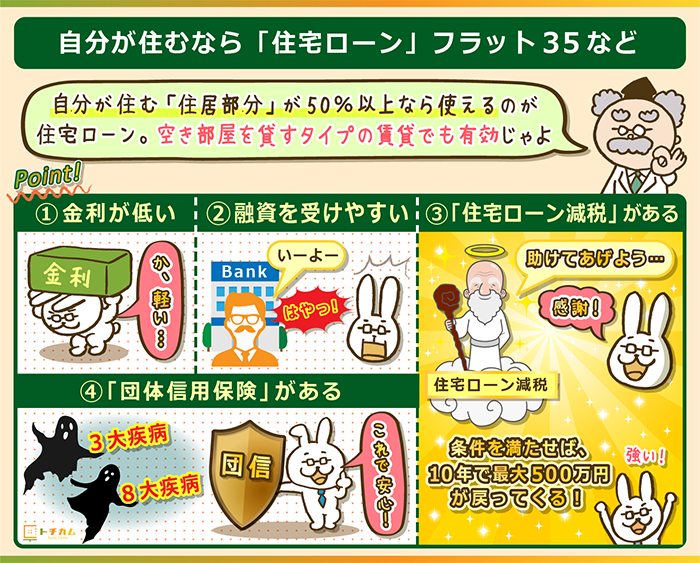

自分も住む建物を建てるなら「住宅ローン」

自分が住む「住居部分」が50%以上なら住宅ローンを使いましょう。

たとえば自分が住みながら、空いている部屋を貸し出して賃貸収入を得る「賃貸併用住宅」でも住宅ローンを利用できます。

住宅ローンの特徴は以下の通り。

- 金利が低く、急に返済額が増えることもない

- 融資を受けやすい

- 減税制度の「住宅ローン控除」がある

- 生命保険代わりになる「団体信用保険」がある

固定金利は年1.0~1.8%、変動金利は年1.0%(2017年時点)と金利が低いのが特徴。

また所得が3000万円以下で返済期間が10年以上なら、住宅ローン控除の対象になるのもメリットです。

10年で最大500万円、支払った税金が戻ってきます。

賃貸用の建物を建てるなら「アパートローン」

アパートローンは自分が住む・住まないに関わらず、居住用の建物を建てる時に利用できます。

ただ条件は上述した住宅ローンより厳しめ。

住宅ローンより少し金利は高め(年1.5~4.0%)なのに加えて、担保価値や事業の収益性がないと貸付をしてくれません。

※アパートローンについては下記のページで詳しく解説しています。

居住用の建物以外の場合は「事業融資」

コインランドリー経営やトランクルーム、コンビニ経営などの土地活用をする際は「事業融資」を利用します。

自治体や民間銀行、公的機関など様々な借入先があり、条件もピンキリ。

その中でも政府系の機関である日本政策金融公庫は金利が低いので、有力な検討先になります。

| 日本政策金融金庫 (新創業融資制度) | 自治体による制度融資 例:東京都 |

|

|---|---|---|

| 金利 | 0.7~2.8% | 2.1~2.7% |

| 限度額 | 3000万 1000万以上は条件有 | 1000万~2500万 (自己資金+1000万まで) |

| 返済期間 | 運転資金は7年 設備資金は20年 | 運転資金は7年 設備資金は10年 |

| 担保 | 不要 | 不要 |

| 保証人 | 不要 | 個人なら不要 法人なら代表者がなる |

| その他 | 融資までの期間が9か月かかる |

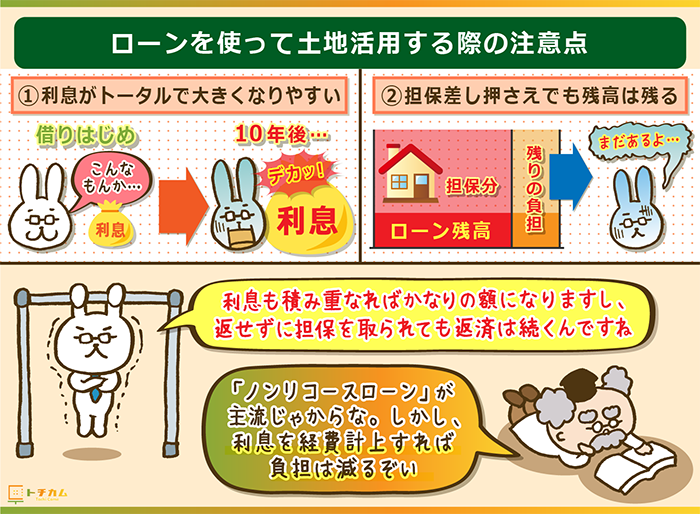

ローンを組んで土地活用をする際の注意点

利息がかかる

当たり前のことですが、お金を借りた場合は利息を上乗せして返済しないといけません。

金利自体は低めですが、大きな金額を長期間借りるとなると完済までに支払う利息が数千万円に達することもあります。

ただローン会社に支払う利息は経費として計上OK。

事業所得にかかる税金が安くなるので、結果としてはそこまで損しません。

担保を差し押さえられてもローンの残高は残る

日本では担保を差し押さえられても、ローンの残高が残ってしまう「ノンリコースローン」が主流となっています。

ローンが返済できないと、最悪の場合「土地を差し押さえられた上に借金も残った…」という自体になりかねません。

ローンで資金調達して土地活用を始める場合は、返済期間や返済額を織り込んで綿密に計画をたてるようにしてください。

自己資金ゼロでも土地活用の選択肢はたくさん残ってる

よっぽどの富裕層でもない限り、土地活用にかかる費用の全てを自己資金でまかなえる人はいません。

先人たちはここで紹介された方法を使って、それぞれにあった土地活用法を選んでいるんですね。

- 定期借地

(土地を貸して地代を受け取る方法) - 土地信託

(土地を信託会社に預けて運用してもらう方法) - 等価交換事業

(建築費を不動産会社に出資してもらう方法)

まずは自己資金ゼロでできる、この3つの土地活用方法を検討してみてください。

「運用方法が気に入らない」「せっかくやるなら大がかりな土地活用がやりたい」という方はローンの利用も視野にいれてみましょう。

みなさんは土地という資産がある分、他の人より有利な条件で不動産に投資できます。

「お金がないから…」という理由であきらめずに、ご自身が後悔することない土地活用を始めてみましょう。

土地活用するなら

"一括資料請求"から

初期費用や立地条件、利回りや税金面などを含めて、広い視野で土地活用を検討するなら一括資料請求サービスが便利です。

「自己資金が少ないから、初期投資が安い土地活用がいい!」

などのご要望に沿って、複数の不動産業者からあなたの土地にマッチした有効活用のプラン・資料を送ってもらえます。

一括資料請求先としては年間700万人以上のオーナーが利用しているHOME4Uがおすすめです。

業界最大手のNTTデータグループが運営しているので、安心して利用できます。

▼資金なしで実現可能なプランが見つかる▼

※完全無料。しつこい営業電話はかかってきません

スポンサーリンク