「土地を売りたいんだけど、たくさん税金で持っていかれるのはイヤだな…」

「できるだけ税金を安く抑えて、手元に残るお金を増やしたい!」

筆者は土地活用プランナーとして今まで10名以上の不動産売却をサポートしてきましたが、このような不安・ギモンを耳にする機会が多くありました。

そこでこのページでは、土地(建物)を売るときにかかる税金について税率から節税方法まで徹底解説しています。

不動産売却時の税金の要点をまとめると以下の通りです。

- かかる税金は譲渡所得税(所得税・住民税)

- 税率は売却価格の20~40%

- 100万円以上の節税も可能

税金を払いすぎないためにはかかる税額を把握して、使える特例・控除は全部使うことが大切です。

「そんな節税方法があったなんて、知らなかった…」と後悔しないためにも、しっかりと確認しておいてください。

関連記事不動産売却のトータルの費用について知りたい人はチェックしておきましょう。

詳しくは本記事で解説しますが、譲渡所得税の計算・節税対策は複雑です。

もし自分で考えるのが面倒なら、税の知識に長けた専門家(税理士)に相談するのが1番てっとり早くてオススメ。

相談相手の税理士を探すなら、税理士ドットコムが便利です。

メールでカンタンな問い合わせをするだけで、

- お住まいの近くに事務所を構える税理士

- 土地・建物を売る時にかかる税金の知識に長けた税理士

を無料で紹介してもらえます。

\譲渡所得税に強い税理士を探すなら/

※お問い合わせは1分程度でカンタンにできます。

Contents

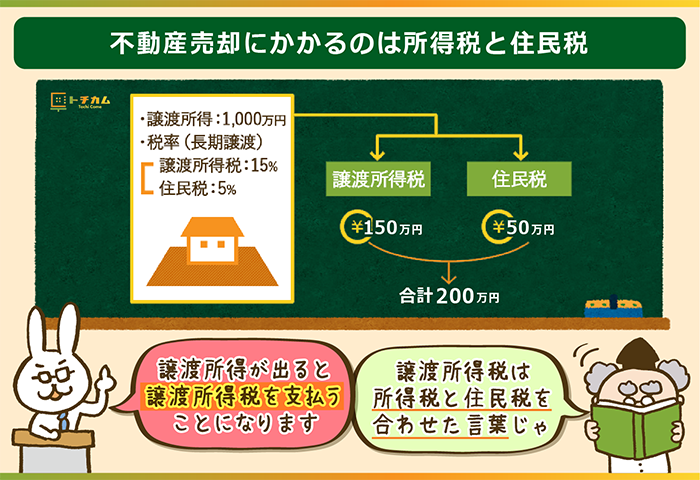

土地・建物を売ったときにかかる税金は【譲渡所得税(所得税・住民税)】

土地・建物を売って出た利益(=譲渡所得)に対してかかるのが、次の2つの税金です。

- 所得税

- 住民税

計算式は次の通り。

【計算例】

■譲渡所得:1,000万円

■税率:所得税15%・住民税5%(長期譲渡所得)

■税額

・所得税:1,000万×15%=150万(円)

・住民税:1,000万×5%=50万(円)

⇒合計:譲渡所得税は200万(円)

以下では次の3つについて、解説していきます。

- 譲渡所得税(所得税・住民税)の【税率】

- 【確定申告】の義務

- 譲渡所得税(所得税・住民税)が【非課税】になる条件

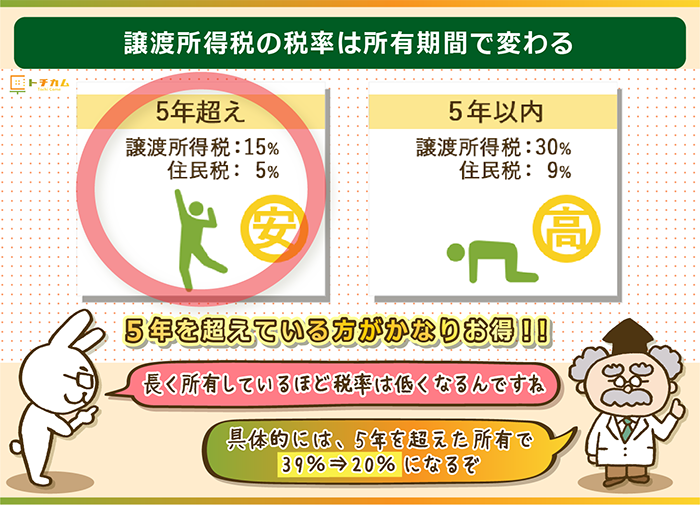

【税率】所得税=15%or30% / 住民税=5%or9%

所得税・住民税の税率は次の通り。

売った年の1月1日時点で土地・建物を持っていた期間が5年を超えているかどうかで、税率が変わってきます。

| 譲渡所得税 | 長期譲渡所得 (5年超所有) | 短期譲渡所得 (5年以下所有) |

|---|---|---|

| 所得税 | 15% | 30% |

| 住民税 | 5% | 9% |

| 復興特別所得税(※) | 0.315%(15%×2.1%) | 0.63%(30%×2.1%) |

※平成25年1月1日~令和19年12月31日までは、復興特別所得税(2.1%)が所得税に上乗せされます

たとえば2017年10月に売った場合は2017年1月1日に売ったとみなされるので、

- 2011年12月31日以前に買っていたら

⇒長期譲渡所得 - 2012年1月1日以後に買っていたら

⇒短期譲渡所得

となります。

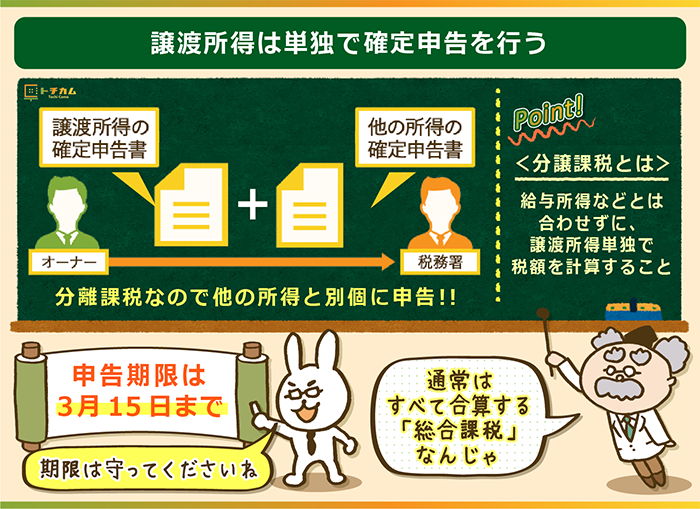

譲渡所得税(所得税・住民税)は【確定申告】が必須

土地・建物を売って利益が出た場合、確定申告の義務があります。

申告時期・納付期限は次の通り。

| 申告時期 | 納付期限 | |

|---|---|---|

| 所得税 | 2/16~3/15 | 確定申告した年の3/15 |

| 住民税 | 2/16~3/15 ※所得税を申告すれば 住民税も申告したことになる | 確定申告した年の 6月・8月・10月・翌年1月 ※確定申告した年の5月頃に自治体から通知が届く |

なお、譲渡所得税は分離課税です。

- 会社からの給与

- 賃貸経営から得た利益

など他の所得と足し合わせず、別個に申告しなくてはいけません。

分離課税とは?所得が複数ある場合でも、他の所得(給与所得・不動産所得など)と合算せず別個に税額を計算すること。

通常は「複数の所得を全て足し合わせた合計額」に対して課税される=総合課税

譲渡所得税が【非課税】になる3つのケース

次の3つのケースでは、所得税・住民税が非課税になります。

- 土地・建物を売って赤字になったとき

=譲渡損失 - 他人の借金を代わりに払うとき

=保証債務履行譲渡 - 自分のローン・借金を払うとき

=任意売却

当てはまる場合はそもそも税金のことを考えなくていいので、一通り目を通しておきましょう。

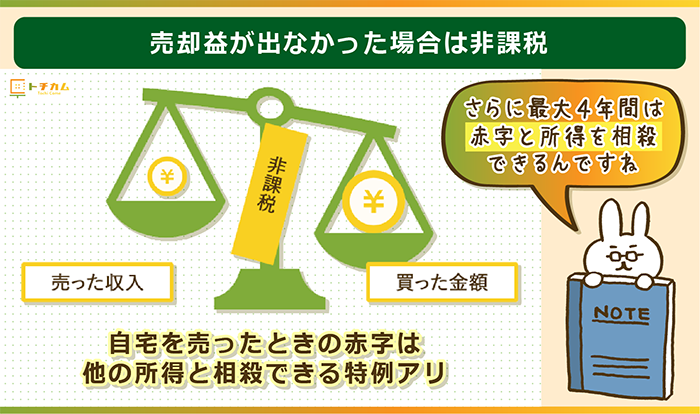

①土地・建物を売って赤字になった場合(譲渡損失がある場合)

「バブル期に買った土地を売ったら、赤字になってしまった…」

このように、土地・建物を売って赤字が出た場合(=譲渡損失)、所得税・住民税はかかりません。

またマイホームを売って赤字が出た場合は、さらに以下の優遇があります。

マイホームを売って赤字になったときの特例

~「返済期間10年以上の住宅ローン」を抱えている人限定~

最大4年間、マイホームを売って出た赤字(譲渡損失)を他の所得と相殺できます。

「新たにマイホームを買い替えるかどうか」によって、特例を適用できる条件が変わります。

~計算例~

■譲渡損失:1,900万円

■給与所得:600万円

■譲渡所得税(所得税・住民税)

- マイホームを売った年:600万円-1,900万円=-1,300円

⇒非課税 - 翌年:600万円-1,300万円=-700万円(繰越控除)

⇒非課税 - 2年先:600万円-700万円=-100万円(繰越控除)

⇒非課税 - 3年先:600万円-100万円=500万円(繰越控除)

⇒500万円に対して所得税が課税される

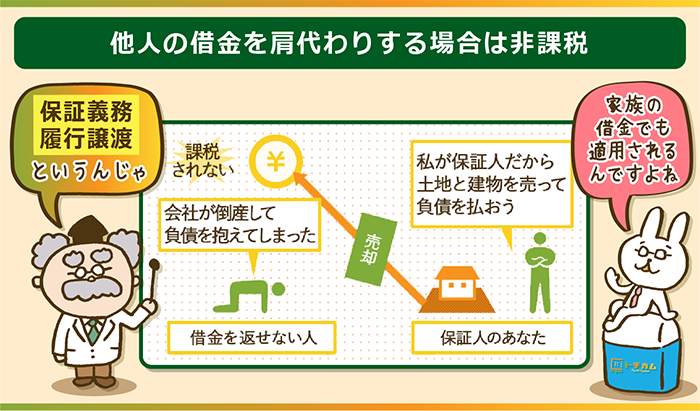

②他人の借金を払う場合(保証債務履行譲渡の場合)

保証人として他人の借金を払う目的で、自分の土地・建物を売る場合、譲渡所得税はかかりません。

よくあるのが、次のようなケース。

- 知人の会社が倒産して債務を抱えた

- 家族が多額の借金をつくってしまった

これを「保証債務履行譲渡(ほしょうさいむりこうじょうと)」と言います。

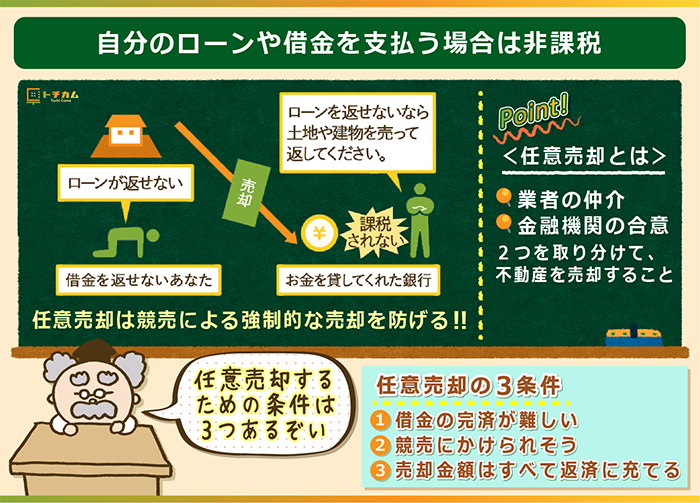

③任意売却して自分のローン・借金を払う場合

「借金で首が回らず、放っておくと自宅が競売にかけられるかもしれない…」

こういった場合に、土地・建物を任意売却すると、譲渡所得税はかかりません。

任意売却とは?「不動産業者の仲介」「債権者(金融機関)の合意」を取り付けて、土地・建物を売却すること。

競売による強制的な売却を防ぐことができる。

ただし次の3条件をすべて満たす必要があります。

- 財力が足りず、借金の返済が難しい

- 任意売却を行わないと、競売にかけられてしまう

- 売却で得た資金を、全額借金の返済にあてる

これらの条件を満たしているか自分で判断するのは難しいので、任意売却の業者・税理士に相談しましょう。

譲渡所得税(所得税・住民税)の【計算方法】

以下では所得税・住民税の計算方法を2ステップで解説していきます。

上述したように税額は「譲渡所得×税率」で計算されるので、まずは譲渡所得の算出方法を抑えておきましょう。

また具体的な税額の計算例も紹介しているので参考にしてください。

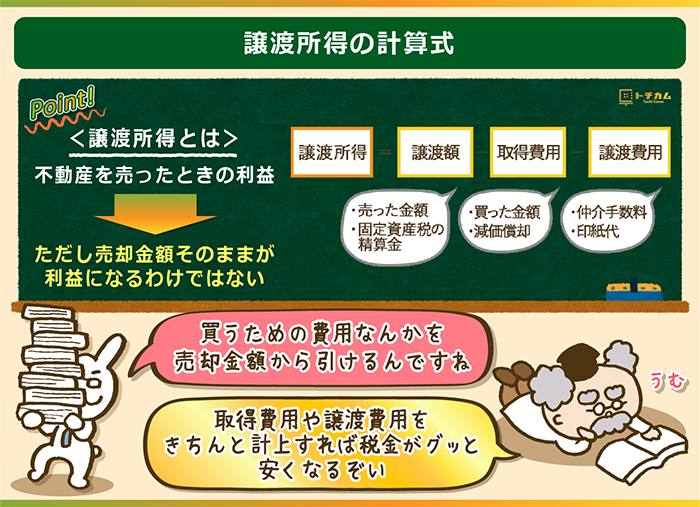

【譲渡所得】=譲渡額-取得費用-譲渡費用

土地・建物を売ったときの利益が譲渡所得。

以下の式で計算できます。

- 譲渡額

- 取得費用

- 譲渡費用

この順番で、譲渡所得を計算するために必要な金額の算出方法を解説していきます。

特に取得費用や譲渡費用は計上すればするほど税金が安くなるので、しっかり確認しておいてください。

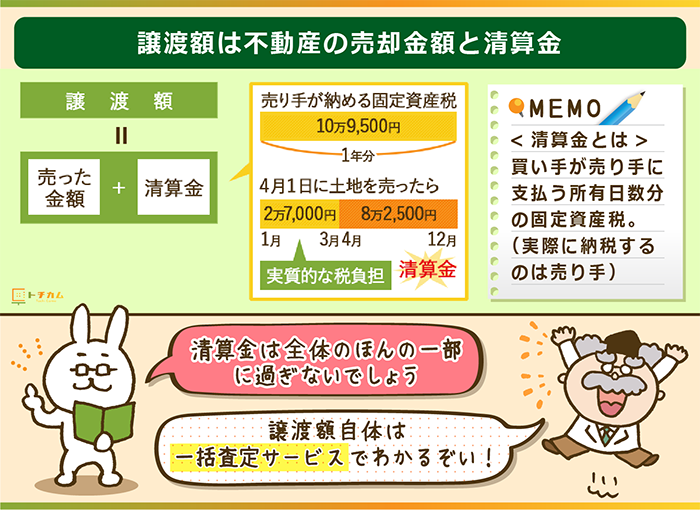

【譲渡額】=土地・建物を売った金額

- 土地・建物を売った金額

- 固定資産税(都市計画税)の精算金

この2つを足し合わせたものを譲渡額と言います。

清算金は少額なので「土地・建物の売却価格=譲渡額」とみなしてOKです。

一括査定サービスで【譲渡額】を知りましょう

上述したように土地・建物の売却価格が分かれば、おおよその税額を把握できます。

- 所得税:時価総額×15% or 30%

- 住民税:時価総額×5% or 9%

「自分の土地・建物の価格がわからない…」という方は、無料一括査定サービスを利用してみましょう。

あなたの土地・建物の情報を登録しておくだけで、複数の不動産業者から査定価格を提示してもらえます。

一括査定の申し込み先は、全国幅広く1,300社もの不動産会社と提携していてる不動産一括査定サイト「イエウール」がおすすめです。イエウールの無料一括査定に申し込む

→イエウールの口コミ・評判は最悪…?不動産のプロが11つの事実を伝えます

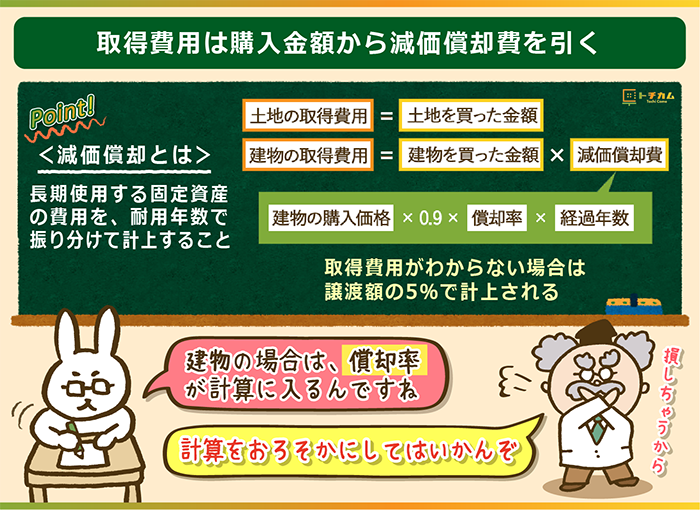

【取得費用】=買った金額(-減価償却費)

土地・建物の取得費用は次の通りです。

- 土地の取得費用

=土地を買った金額 - 建物の取得費用

=建物を買った金額-減価償却費

【計算式】建物の減価償却費減価償却費(※)=建物の購入価格×0.9×償却率×経過年数(※1)

(※)減価償却費の合計額が建物を買った金額の95%にまで達すると、残りの5%は5年かけて均等に減価償却する。建物の取得費用は最終的に1円となる。

なお取得費用がわからない場合は譲渡額の5%で計上されることになるので、取得費用はきちんと調べるようにしてください。

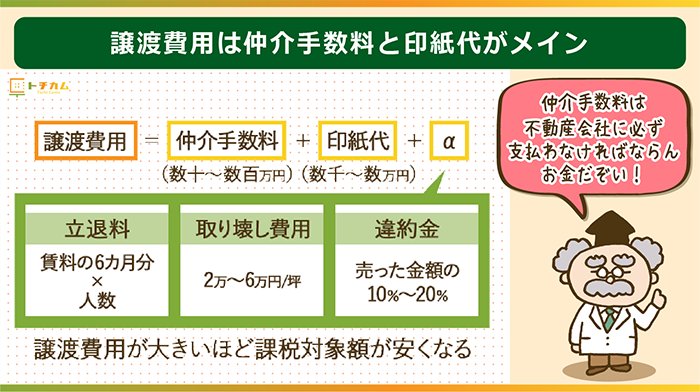

【譲渡費用】=仲介手数料+印紙代+α

土地・建物を売るときにかかるのが譲渡費用。

次の2つがメインで、売却価格が高くなるほど金額も高くなります。

- 仲介手数料

⇒数十~数百万円が相場 - 印紙代

⇒数千~数万円が相場

また売るときの状況によって、計上できるのが以下の費用。

「譲渡所得=譲渡額-取得費用-譲渡費用」なので、「譲渡費用」が大きいほど課税対象額が安くなります。

譲渡所得を引き下げるためにも、忘れないようにしましょう。

【その他の譲渡費用】

| 相場 | |

|---|---|

| 立退料 =入居者に部屋を明け渡してもらうときにかかる | 賃料の6か月分×人数 |

| 建物の取り壊し費用 | 2万~6万円/坪 |

| 違約金 =契約を破棄して、新しい相手と契約を結ぶときにかかる | 売った金額の10%~20% |

譲渡所得税(所得税・住民税)の【税額】の計算例

- 土地を売ったとき

- 建物を売ったとき

この2パターンで所得税・住民税の計算例を解説していきます。

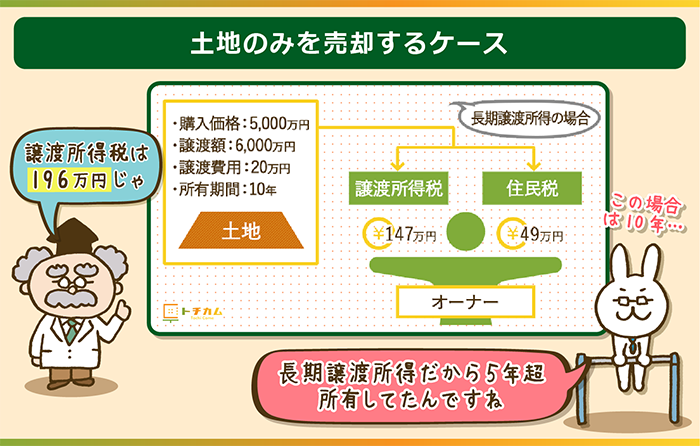

【土地】を売ったときにかかる所得税・住民税

~前提条件~

土地

■購入価格:5,000万円

■譲渡額:6,000万円

■譲渡費用:20万円

■所有期間:10年

税率(長期譲渡所得)

■所得税:15%

■住民税:5%

~計算~

所得税=147万円

①【譲渡所得】を計算

譲渡所得=譲渡額-取得費用-譲渡費用

=6,000万-5,000万-20万円

=980万円

②【税額】を計算

譲渡所得税 =譲渡所得×税率

=980万円×15%

≒147万円

住民税=49万円

譲渡所得×税率

=980万円×5%

≒49万円

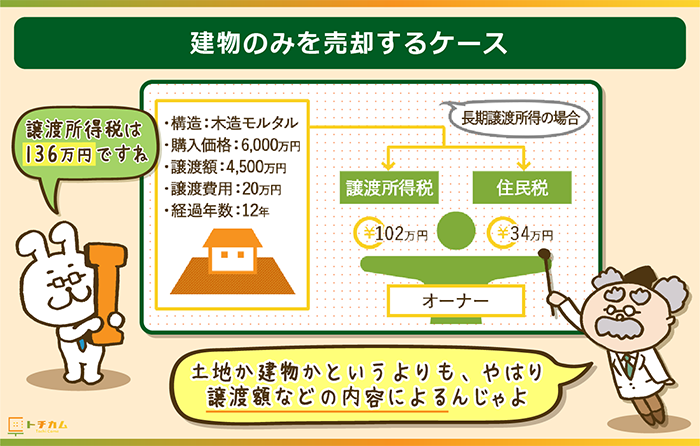

【建物】を売ったときにかかる所得税・住民税

~前提条件~

建物(住宅)

■構造:木造モルタル(償却率=0.034)

■購入価格:6,000万円(新築)

■譲渡額:4,500万円

■譲渡費用:20万円

■経過年数(築後年数):12年

税率(長期譲渡所得)

■所得税:15%

■住民税:5%

~計算~

所得税=102万円

①【減価償却費】を計算

・減価償却費=購入価格×0.9×償却率×経過年数

=6,000万×0.9×0.034×12

≒2,203万(円)

②【取得費用】を計算

取得費用=購入価格-減価償却費

=6,000万-2,203万

=3,797万(円)

③【譲渡所得】を計算

譲渡所得=譲渡額-取得費用-譲渡費用

=4,500万-3,797万-20万

=683万(円)

④【税額】を計算

=683万×15%

≒102万(円)

住民税=34万円

=683万×5%

≒34万(円)

【居住用の建物(土地)を売るとき】節税のための3つの特例

所得税・住民税の節税につながる特例は次の3つです。

- 【居住用不動産譲渡】の特例

- 【軽減税率】の特例

- 【買い替え】の特例

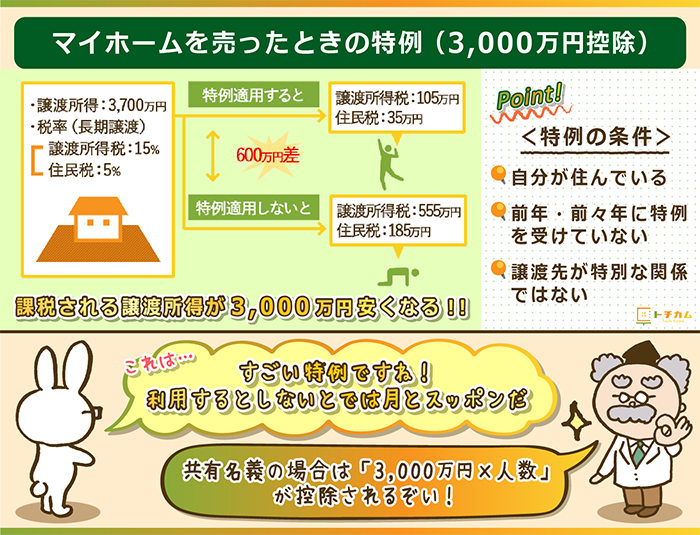

【居住用不動産譲渡】の特例=譲渡所得から3,000万円を控除

居住用の建物(+土地)を売る場合、譲渡所得から3,000万円を差し引ける特例があります。

条件は次の通り。

- 自分が住んでいる建物(+土地)である

- 売った年の前年・前々年に特例を受けていない

- 譲渡先が、親族・夫婦・自分がオーナーの会社でない

具体的な計算は以下のようになります。

~前提条件~

■譲渡所得:3,700万円(減価償却費済み)

■税率(長期譲渡):所得税=15%・住民税=5%

~計算~

控除を利用すれば不動産売却にかかる税金が600万円節税できます。

3,000万円控除を適用:所得税+住民税=140万円

■譲渡所得

3,700万-3,000万=700万(円)

■税額

所得税:700万×15%=105万(円)

住民税:700万×5%=35万(円)

⇒105万+35万=140万(円)

3,000万円控除を適用しない:所得税+住民税=740万円

■税額

所得税:3,700万×15%=555万(円)

住民税:3,700万×5%=185万(円)

⇒555万+185万=740万(円)

節税額=600万円

740万-140万=600万(円)

なお、次のように共有名義の建物(+土地)を売るときは、控除額が「3,000万円×人数」になります。

- 夫婦2人の共有名義にしていた住宅を売る

⇒3,000万円×2人=6,000万円控除 - 兄弟3人の共有名義として相続した空き家を売る

⇒3,000万円×3人=9,000万円控除

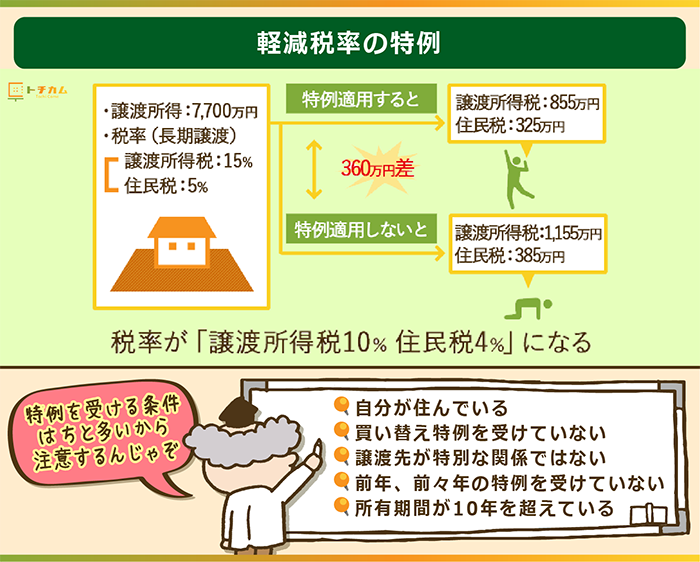

【軽減税率】の特例=所得税:15%⇒10%・住民税:5%⇒4%

譲渡所得のうち6,000万円までについて、所得税・住民税の税率が軽減される特例があります。

税率は次の通り。

| 6,000万円までの課税譲渡所得 | 6,000万円以上の課税譲渡所得 | |

|---|---|---|

| 所得税 | 10% | 15% |

| 住民税 | 4% | 5% |

| 復興特別所得税 | 0.21%(10%×2.1%) | 0.315%(15%×2.1%) |

ただし、以下の条件を満たす必要があります。

- 自分が住んでいる建物(+土地)を売る

- 前年・前々年に、この特例を受けていない

- 買い替え特例を受けていない

- 売る年の1月1日時点で、建物(+土地)の所有期間が10年を超えている

- 売り先が親族・夫婦・自分がオーナーの会社でない

計算例は次の通り。

~前提条件~

■譲渡所得:7,700万円(減価償却費済み)

■税率(長期譲渡):所得税=15%・住民税=5%

~計算~

軽減税率を適用すれば、不動産所得にかかる税金が360万円節税できます。

軽減税率の特例を適用:所得税+住民税=1,180万円

■税率

所得税:6,000万円分=10% 1,700万円分=15%

住民税:6,000万円分=4% 1,700万円分=5%

■所得税

=(6,000万円×10%)+(1,700万円×15%)

=600万円+255万円

=855万円

■住民税

=(6,000万円×4%)+(1,700万円×5%)

=240万円+85万円

=325万円

■税額合計:855万+325万=1,180万(円)

軽減税率の特例を適用しない:所得税+住民税=1,540万円

■税率

所得税:15%

住民税:5%

■所得税:7,700万×15%=1,155万(円)

■住民税:7,700万円×5%=385万(円)

■税額合計:1,155万+385万=1,540万(円)

節税額=300万円

1,540万-1,180万=360万(円)

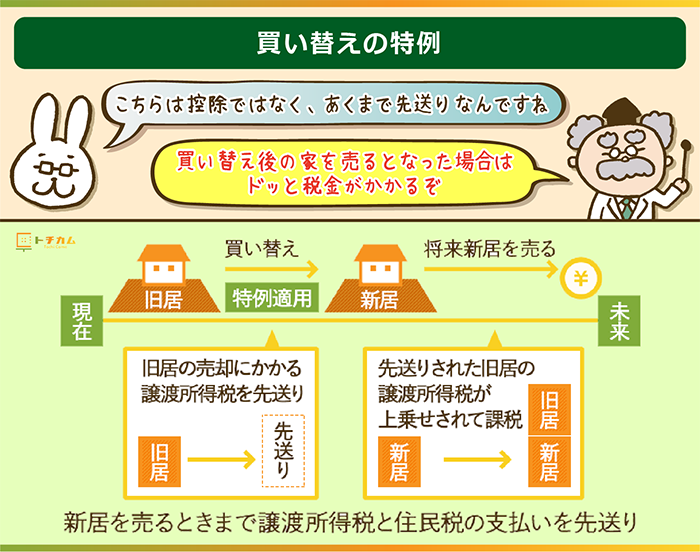

【買い替え】の特例=譲渡所得税の支払いを先送り

今まで住んでいた自宅(+土地)を売って、新しく自宅を買い替えるときに使えるのが、買い替え特例です。

「新しい自宅を売るとき」まで所得税・住民税の支払いを先送りできます。

- 売った自宅の譲渡額<新たな自宅の取得費用

⇒全額先送りできる - 売った自宅の譲渡額>新たな自宅の取得費用

⇒新たな自宅の取得費用分まで先送りできる

ただし先送りした額については「新たに買った住宅を売るとき」に合わせて課税されます。

特例を適用できる条件は以下の通りです。

【買い替え特例の適用条件】

| 売る物件 | 新しく買う物件 |

|---|---|

| 売却価格=1億円以下 | 買い替え期間=売却した年の前年~翌年の3年間 |

| 居住期間=10年以上 | 床面積=50㎡以上 |

| 所有期間=10年以上 (売る年の1月1日時点) | 耐火建築物の中古住宅の場合 =購入日から25年前以内に建築されたもの |

| 売り先 =親族・夫婦・自分がオーナー の会社以外 | - |

計算例は以下の通り。

【計算例】買い替え特例

①売った自宅の譲渡額<新たな自宅の取得費用

■売った自宅の譲渡額:6,000万円

■新たな自宅の取得費用:7,000万円

⇒所得税・住民税の支払いを全額先送りできますが、新たに買った住宅を売るときに合わせて課税されます。

②売った自宅の譲渡額>新たな自宅の取得費用

■売った自宅の譲渡額:6,000万円

■新たな自宅の取得費用:5,000万円

- 新たな自宅の取得費用5,000万円分

⇒所得税・住民税の支払いを先送りできますが、新たに買った住宅を売るときに合わせて課税されます。 - 差額分1,000万円(6,000万-5,000万)

⇒「譲渡額=1,000万円」に対して所得税・住民税が課税されます。

他の特例との併用はできません。

~ 一括査定サービスで【税金の相談】もできます ~

※「特例の内容はわかったけど自分の土地の場合どうなるのか分からない…」

一括査定サービスを使って税金の相談もできることを知っていましたか?

(関連記事:土地を高値で売るために空き地売却経験者が実践したたった1つの裏ワザ…)

複数の不動産業者から土地・建物の価格を査定してもらった上で、

- 自分の土地は特例を使える条件を満たしているの?

- どのタイミングで売るのが一番良いの?

といった、具体的な相談ができます。

相談窓口としては、全国幅広く1,300社もの不動産会社と提携している不動産一括査定サイト「イエウール」おすすめです。

イエウールで無料一括査定する

→イエウールの口コミ・評判は最悪…?不動産のプロが11つの事実を伝えます

一生に一度の【不動産売却】はプロのノウハウで切り抜けるべし

このページでご紹介したように、土地の売却にかかる税金は意外と高いです。

- 所得税:15%または30%

- 住民税:5%または9%

たとえば、所有期間5年以下の土地を売って1,000万円の利益が出た場合、合計400万円の税金がかかってきます。

マイホーム(+土地)の売却については、さまざまな税金の優遇があるので必ず活用してください。

ただし、減税特例にはさまざまな条件があります。

- 特例の内容はわかったけど、自分の家は減税の対象になるの?

- いつ売るのが一番オトクなの?

など、不安がある方は税金関係に強い不動産会社に相談してみてください。

不動産売却は"一生に一度"のイベントなので、プロのノウハウを活かして切り抜けるのが賢明です。

~ 【価格査定】【税務相談】をまとめて依頼できます ~

上述したように、土地・建物の時価総額を把握すれば、売却にかかるおおよその税額が分かります。

「まだ自分の土地の価格を知らない…」という方は、無料一括査定サービスを利用して土地・建物の時価総額を査定してもらいましょう。

査定と一緒に税金の相談できます。

一括査定の申し込み先は、全国900社もの不動産会社と提携していてNTTグループが運営するHOME4Uがおすすめです。

イエウールの無料一括査定に申し込む

▼イエウールの一括査定について詳しくはこちら

→イエウールの口コミ・評判は最悪…?不動産のプロが11つの事実を伝えます

自分の土地や建物を売ったときの具体的な税額を知りたい!

この記事を読んでそんな風に思ってくださった方は税理士さんに相談してみましょう。

相談相手の税理士を探すなら、税理士ドットコムが便利です。

メールでカンタンな問い合わせをするだけで、

- お住まいの近くに事務所を構える税理士

- 土地・建物を売る時にかかる税金の知識に長けた税理士

を無料で紹介してもらえます。

\譲渡所得税に強い税理士を探すなら/

※お問い合わせは1分程度でカンタンにできます。

スポンサーリンク